El gobernador Juan Schiaretti durante la inauguración de una obra de gas natural. (Foto: Prensa Gobierno de Córdoba).

“La política de financiamiento, a partir de la emisión de títulos de deuda en dólares que inició el gobierno provincial en el año 2016, junto al actual contexto de fuerte suba del dólar y gran incertidumbre en los mercados financieros, puede tener consecuencias negativas en las finanzas de la Provincia”, afirma el Centro de Investigaciones Participativas en Políticas Económicas y Sociales (CIPPES) en su último informe económico.

VER MÁS ARTÍCULOS DE GUIDO FERRINI.

Explica que “el reciente endeudamiento en dólares se produjo en un contexto de depreciación real de la moneda. (…) Esto significa que el valor en pesos de la deuda en dólares y sus servicios aumentará más que la recaudación fiscal que está atada a la inflación, tal como los ingresos brutos”.

Apunta que “a esta situación se le suma un contexto recesivo, es decir una caída en la actividad económica (caída del PBI y de los PBG provinciales) lo cual lógicamente impacta en los ingresos provinciales, que disminuyen en términos reales. Esto significa que habrá menos recursos en términos reales que antes para pagar la deuda pública. Lo anterior se verá reflejado en los dos indicadores de sostenibilidad de la deuda que habitualmente se monitorean: 1) stock de deuda en relación al PBG, y 2) servicios de la deuda en relación a los ingresos corrientes provinciales”.

Precisa más adelante que “el aumento del stock de deuda pública en dólares en un contexto macroeconómico como el actual, en donde no sólo aumenta más el dólar respecto a la inflación sino que también cae el nivel de actividad, genera un fuerte incremento en el peso de la deuda pública y sus servicios en las finanzas provinciales”.

El aumento del stock de deuda pública en dólares en un contexto macroeconómico como el actual, en donde no sólo aumenta más el dólar respecto a la inflación sino que también cae el nivel de actividad, genera un fuerte incremento en el peso de la deuda pública y sus servicios en las finanzas provinciales”.

La deuda contraída y su destino. Fuente: CIPPES.

DEUDA Y PRODUCTO BRUTO GEOGRÁFICO

La relación entre el stock de deuda pública y PBG, pasó del 4,2% en 2014 al 6,5% en 2017 (tanto por las nuevas emisiones de deuda como por el aumento en el precio del dólar) y adelanta el CIPPES que “de acuerdo al contexto macroeconómico actual, se espera que el indicador se incremente más, ya que las proyecciones para el corriente año (y el que viene) indican que habrá una contracción de la economía, por lo cual se espera una caída en el PBG provincial (en términos reales, es decir que aumente menos que la inflación)”.

Dice el trabajo que “si se agrega el fuerte incremento del tipo de cambio (se incrementó alrededor de un 100% entre diciembre de 2017 y septiembre de 2018) y su impacto en la totalidad de la deuda (el 95% de la deuda pública provincial se encuentra en dólares), se desprende que la relación deuda/PBG empeorará en los próximos años”.

EL PESO DE LOS INTERESES

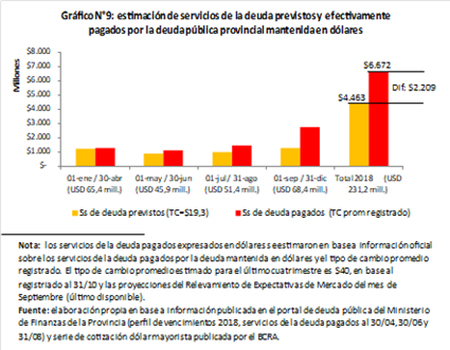

Adelanta la entidad que “los servicios de la deuda se incrementarán al ritmo del dólar. Dado que se espera que el precio del dólar crezca más que la inflación, los servicios de la deuda se incrementarán más que los ingresos provinciales, que aumentan impulsados en gran medida por la inflación”.

Los servicios de la deuda se incrementarán al ritmo del dólar. Dado que se espera que el precio del dólar crezca más que la inflación, los servicios de la deuda se incrementarán más que los ingresos provinciales, que aumentan impulsados en gran medida por la inflación”.

Concluye que “según estimaciones en base al perfil de vencimientos de la deuda y datos de ingresos volcados en el mensaje de elevación del presupuesto 2019, los servicios de la deuda se habrían elevado del 2% de los ingresos corrientes de la Provincia al 3%”.

EL DETALLE DE LA DEUDA

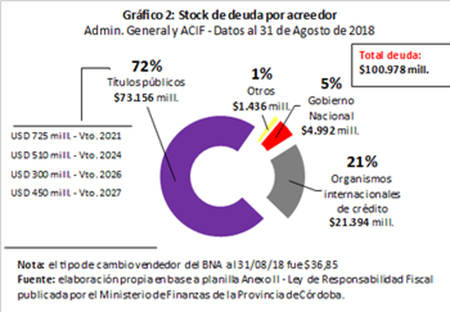

El CIPPES describe que desde 2016, Córdoba accedió nuevamente a los mercados de capitales luego de cinco años en los cuales no se recurrió a la emisión de deuda de largo plazo. Puntualiza que “en diciembre de 2015, antes que se iniciara esta nueva etapa de endeudamiento, la deuda pública provincial expresada en dólares ascendía a USD 1.419 millones, de los cuales el 72% estaba denominado en dólares”.

La deuda pública cordobesa. Fuente: CIPPES.

El incremento de la deuda provincial a causa de la devaluación de 2018. Fuente: CIPPES.

Mientras que “entre Junio de 2016 y Junio de 2017 la Provincia de Córdoba emitió cuatro bonos por un total de USD 1.985 millones, lo cual elevó el stock de deuda pública expresada en dólares en un 93%, pasando de USD 1.419 millones en diciembre de 2015 a USD 2.740 millones al 31 de agosto de 2018, último dato publicado”.

A su vez, “desde diciembre de 2015 el nivel de deuda pública provincial medido en dólares se duplicó, alcanzando uno de los niveles máximos de los últimos 20 años, equiparable al valor alcanzado en 2001, previo a la crisis, y en 2010, luego de la emisión de los BONCOR 2017”.

—

Cómo comunicarse:

Redacción: [email protected]

Lectores: [email protected]

Equipo de Investigación: [email protected]

Sumate a un equipo que hace PERIODISMO COMPROMETIDO. Te invitamos a APOYAR a ENREDACCIÓN con una SUSCRIPCIÓN MENSUAL. La SUSCRIPCIÓN te permite participar de los premios y beneficios de EL CLUB DE LA NOTICIA. Más información en Suscripción Digital.

—