El equipo jurídico de la Usuarios y Consumidores Unidos de Córdoba: Victoria Postiguillo, Exequiel Vergara y Esteban Cariddi, adelante; Tomás Vega Holzwarth, Hugo Lanteri y Yohana Mañez. Foto: Sebastián Salguero

Esta operatoria ni siquiera estaba en la famosa “letra chica”. Directamente, según la denuncia judicial, era un cambio de las condiciones de otorgamiento del producto financiero sin aviso, ni renegociación previa. Tomás Vega Holzwarth, uno de los abogados de la asociación Usuarios y Consumidores Unidos (UCU), explica que “el Banco Itaú modificó convenios con colegios profesionales de modo unilateral y cobró cargos en cuentas bonificadas, obteniendo de ese modo miles de pesos de manera indebida”. El abogado, integrante de la UCU, además realizó tres presentaciones particulares contra el banco y otra acción de clase junto con el Club del Derecho, en favor de los matriculados en el Colegio de Abogados de Córdoba.

Los otros antecedentes sobre esta operatoria se produjeron en la ciudad de Buenos Aires, con los empleados del Poder Judicial, los abogados del colegio de la capital argentina y los matriculados en el Consejo Profesional de Ciencias Económicas, que fueron representados por la Asociación por la Defensa de Usuarios y Consumidores (ADUC); y en la provincia de Buenos Aires el Colegio de Abogados.

Sólo en la ciudad de Buenos Aires, la entidad financiera arribó a acuerdos extrajudiciales, reconociendo una cifra de alrededor de nueve millones de pesos a los damnificados, pero sin reconocer “hecho ni derecho alguno”, pese a lo cual se aviene a abonar “una suma de dinero que comprenderá capital, intereses, daño moral y daño punitivo”.

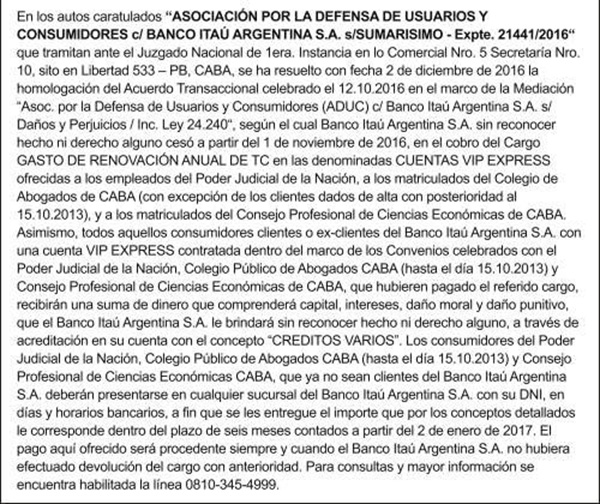

El acuerdo entre ADUC y el Banco Itaú en la Ciudad de Buenos Aires, en un edicto publicado en los diarios.

El equipo de abogados de la UCU lo integran además de Vega Holzwarth, Victoria Postiguillo, Exequiel Vergara, Hugo Lanteri, Yohana Mañez y Esteban Cariddi. El caso de los contadores recayó en el Juzgado Civil y Comercial N° 11 de Córdoba. “Se ha solicitado el reintegro de todos los montos que el Banco cobró de manera ilegal a todos los contadores y además se pidió la aplicación de una multa (daño punitivo) de $ 1.000.000, la cual se dividirá entre todos los afectados. Además, se pide que se investigue la comisión del delito de estafa/defraudación”.

CÓMO FUNCIONABA LA OPERATORIA

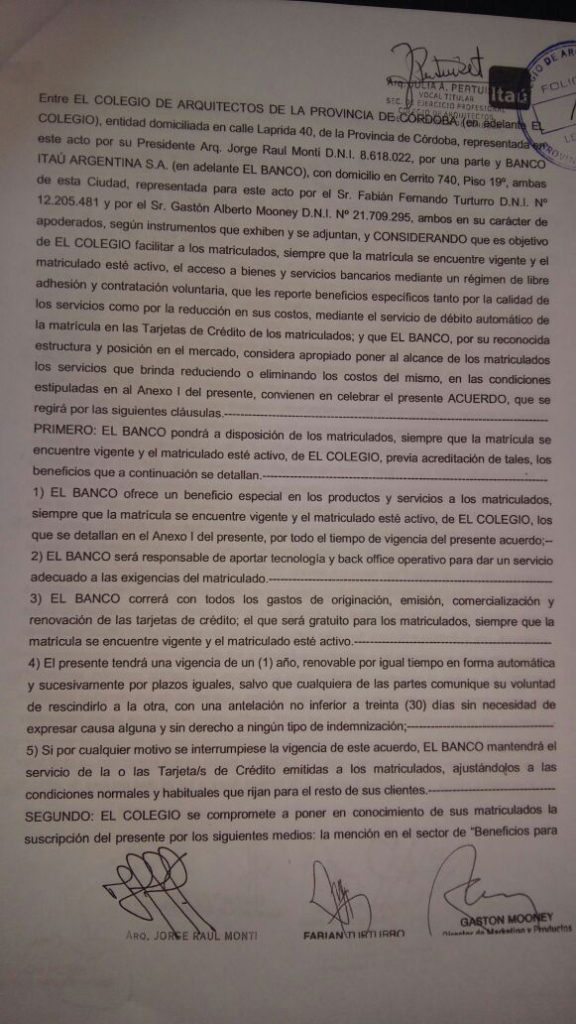

Primera hoja del convenio firmado entre el Banco Itaú y el Colegio de Arquitectos. En general, los convenios con los los distintos colegios profesionales eran practicamente iguales entre sí.

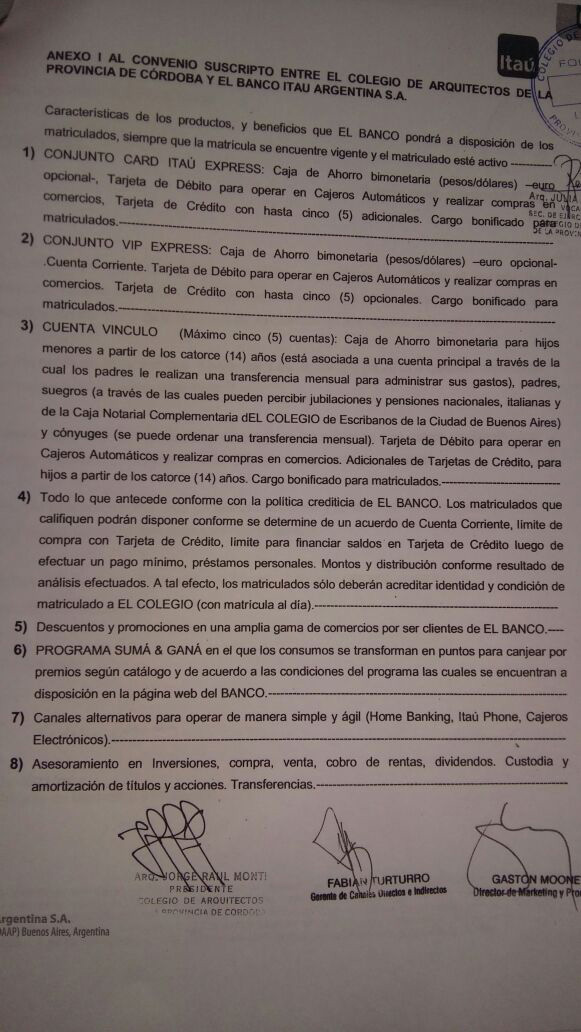

Segunda hoja del convenio firmado entre el Banco Itaú y el Colegio de Arquitectos. Se puede observar el paquete ofrecido en los 8 puntos del acuerdo.

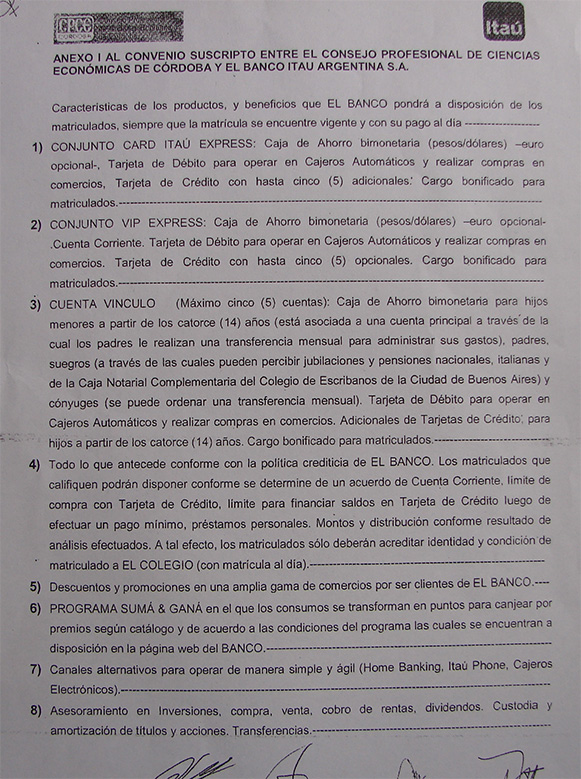

Anexo del acuerdo entre el Banco Itaú y el Colegio de Profesionales de Ciencias Económicas de Córdoba. Igual al rubricado con los arquitectos.

El banco firmaba acuerdos con los distintos colegios profesionales ofreciendo beneficios exclusivos a los matriculados en un paquete bonificado a cero pesos. Este producto incluía cuentas bancarias, tarjetas de débito, tarjeta de crédito con adicionales, además de cuentas vinculadas, y programas de beneficios, entre otras ofertas. La bonificación era pactada para profesionales “cuyas matriculas se encuentren vigentes y el matriculado activo”. Con leves diferencias de prestaciones, los convenios se sostenían sobre este esquema y captaban clientes de elevado poder adquisitivo. Al menos, esto sucedió en Córdoba, provincia de Buenos Aires y Ciudad de Buenos Aires.

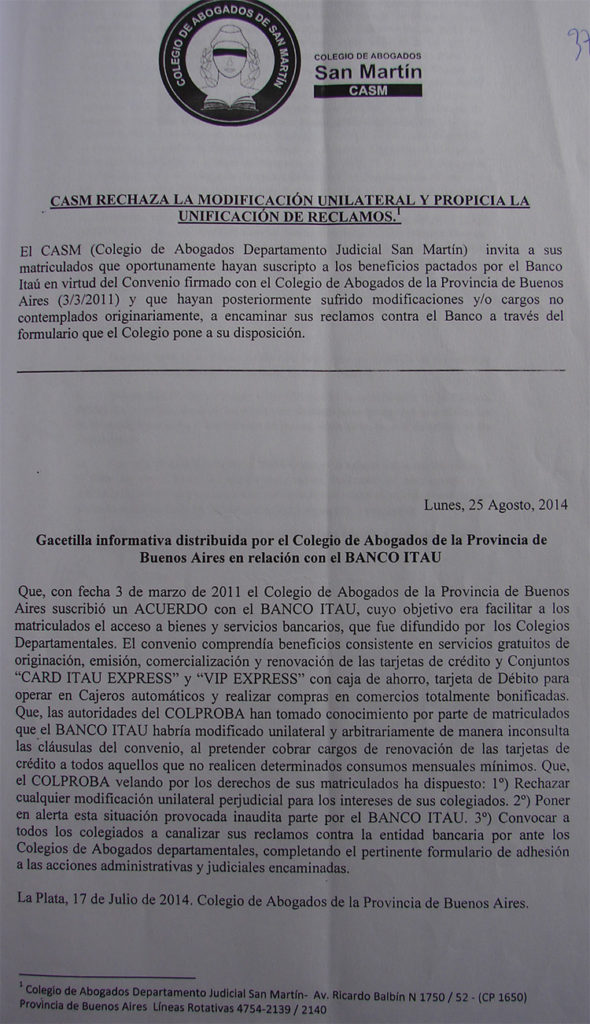

Circular del Colegio de Abogados del Partido de San Martín, en provincia de Buenos Aires, dando cuenta del conflicto con el banco.

Pasado un tiempo variable según los distintos colegios profesionales, el banco comenzó a cobrar comisiones para la renovación de la tarjeta de crédito Visa Internacional. Es decir, alteró la operatoria pactada de manera unilateral, sin renegociar los convenios. Por ejemplo, en uno de los casos particulares que litiga Vega Holzwarth, el monto ascendía a una media de entre 60 y 70 pesos mensuales. El problema, al principio, apareció con aquellas personas que eran beneficiarios del paquete, pero que no usaban la tarjeta y cuando comenzaron a recibir intimaciones por deudas impagas pudieron darse cuenta de la existencia de estos cargos. Luego, señala el abogado, se pudo comprobar que era una práctica extendida y habitual, no excepcional.

Aquí se pueden observar los montos cobrados por el banco a un contador que está en litigio. El menor es de 61 pesos y el mayor de 135. La multiplicación de valores pequeños por la cantidad de clientes configura la operatoria de la entidad, según la acusación.

En la provincia de Córdoba, la entidad bancaria estableció convenios similares con abogados, contadores, arquitectos, martilleros e ingenieros. La estimación de damnificados que hace la UCU varía entre un mínimo de un millar y un máximo de dos millares. Mientras que el banco fijó en una pericia, que había 603 clientes bajo esta modalidad. En todo caso, ése sería el piso de la operatoria.

Un cálculo económico básico permite inferir que el banco cobraba “indebidamente” una media de 60 pesos mensuales a 603 clientes sólo en la ciudad de Córdoba. Eso implicaría un monto de 36.180 pesos por mes o 434.160 anuales. Si fueran 1.000, la cifra mensual ascendería a 60.000 pesos y la anual a 780.000.

A su vez, la mayoría de estos convenios, que tuvieron vigencia a partir de 2009, se discontinuaron a partir de los reclamos de las entidades de profesionales años después. En muchos casos, se habrían generado otros acuerdos nuevos, e individualmente muchos clientes permanecieron, por lo que estos cargos, en general, pasaron a formar parte del costo de los paquetes en el nuevo vínculo. De este modo, los mismos que siguieron operando con el banco, prolongaron los efectos económicos benéficos para los balances de la entidad financiera cuyo punto de partida fue una promoción que terminó resultando engañosa.

UNA PRÁCTICA SISTEMÁTICA

Vega Holzwarth explicó a ENREDACCIÓN que “es importante destacar que el Banco Itaú Argentina suscribió convenios con colegios de abogados, martilleros, veterinarios, contadores no solo en Córdoba sino en todo el país. En todos los casos la metodología de captación fue siempre la misma: la bonificación vitalicia. Esa estrategia arrojó excelente resultados y una gran cantidad de profesionales fueron seducidos por el banco y quedaron atrapados dentro de su estructura clientelar. Algo similar sucede con el ‘phishing’, que es un término utilizado en derecho del consumidor para describir operatorias de caza indiscriminada de clientes”.

En la presentación judicial de uno de los tres casos particulares que patrocina y cuyo planteo se emparenta con el de la UCU, define la operatoria en ese marco: “considerando la escaza cuantía de aquellas deudas de dudosa legitimidad, sumado a la intachable trayectoria que tenía (y sigue teniendo) el actor -el cliente perjudicado, un contador en este caso- en el sistema financiero, y fundamentalmente a los fines de evitar problemas futuros a nivel crediticio, no tuvo más remedio que pagar aquellos conceptos. (El jurista) Pizarro utiliza el término microdaños para definir precisamente esta operatoria. Es decir, el consumidor bancario ante el inminente vencimiento de las deudas de dudosa legitimidad, sumado a lo irrisorio del monto, opta por la salida más simple y menos engorrosa: Pagar. No hace falta ser experto para corroborar esta afirmación. Es vox populi. Lo que no es vox populi son las ganancias que se obtienen a través de estos mecanismos cuasi invisibles. Ganancias cualitativamente insignificante, pero cuantitativamente inconmensurables”.

Para Vega Holzwarth, “el Banco Itaú Argentina S.A, cuando desembarcó en la provincia de Córdoba, mediante una seductora estrategia de marketing, se lanzó al mercado en busca de clientela solvente”. Posteriormente, el banco modificó unilateralmente las condiciones y “comenzó a cobrar gastos derivados del mantenimiento y/o renovación de la tarjetas de crédito”. Ahí es donde aparece el daño: “en ningún momento el actor tuvo la posibilidad de renegociar su vinculación con la entidad bancaria. (…) Le impusieron súbitamente la deuda y comenzaron a cobrarla. En definitiva, aquella maniobra implicó la creación de pequeñas e imperceptibles acreencias, pero cuantificadas en gran escala, implicaron, seguramente, ganancias exorbitantes a favor del banco”. Planteado de otro modo, modificó las condiciones del principal argumento de venta que fue el beneficio del costo cero de un paquete bancario de manera permanente. Es decir, los clientes fueron pescados y luego, ya dentro del sistema, traicionada “su confianza”.

El banco modificó las condiciones del principal argumento de venta que fue el beneficio del costo cero de un paquete bancario de manera permanente. Es decir, los clientes fueron pescados y luego, ya dentro del sistema, traicionada “su confianza”.

DAÑO PUNITIVO

Además del reclamo por el daño sufrido por parte de los particulares damnificados o perjudicados, la UCU plantea que el juez se expida aplicando la figura de daño punitivo.

¿Qué es el daño punitivo?

Lo explican los abogados en su presentación: es una “multa” que “se realiza de manera independiente y autónoma al daño causado por la banca demandada”. Esto es, que no integra el reclamo económico de los damnificados.

Apuntan que “el Tribunal no debe enfocarse en el beneficiario de la multa, sino que debe centrar su atención en la entidad y en la dimensión del dañador puesto que sólo así podrá mensurar y comprender su finalidad disuasiva (la de la multa pedida, en este caso, contra el banco)”.

También señalan que “(…) los hechos probados, sumados a la reiteración sistemática de la conducta dolosa (o culpa grave) de la demandada, ameritan una sentencia ejemplificadora del artículo 52 bis de la Ley de Defensa del Consumidor para que se logre disuadir y se terminen las prácticas abusivas y desleales como la relatada”.

Los abogados de UCU, en Tribunales de Córdoba. Foto: Sebastián Salguero

Señalan además que “el dañador en ocasiones calcula que le resulta más económico reparar un perjuicio en particular que invertir sumas mayores en prevenirlo o sanearlo. (…) Tan importante como la gravedad del hecho es aquella malsana actitud del proveedor que a sabiendas de que su producto causará un daño mayúsculo sabe que las probabilidades juegan a su favor, por lo que decide lanzar o no retirar su producto del mercado. El proveedor puede saber que no será demandado, o que si es demandado, difícilmente podrá probarse el defecto del producto o la causa o su conocimiento de la dañosidad. El banco Itaú cuando tomó la determinación dolosa de alterar los convenios asumidos supo que la ganancia que se conseguiría a partir de ello sería altamente redituable y que, como contrapartida, las probabilidades que sus clientes reclamen la violación de lo convenido serían efectivamente remotas”.

QUÉ ES UNA ACCIÓN DE CLASE

Las acciones de clase son demandas hechas por un representante a nombre de grupos de personas en situaciones similares. En este caso, de abogados, arquitectos, martilleros, y contadores, entre otros profesionales. Las demandas de acciones de clase son un procedimiento de litigio no tradicional que permite a un representante con reclamaciones típicas demandar ó defender “a nombre de”, y apersonarse en juicio por una clase ó grupo de personas cuando el asunto ó las cuestiones son de interés común a personas tan numerosas que hacen impracticable llevarlas a todas ante un tribunal.

Cómo comunicarse:

Redacción: [email protected]

Lectores: [email protected]

Equipo de Investigación: [email protected]